จากเหตุการณ์ตามข่าวนี้ แสดงให้เห็นว่า การซื้อขายที่ดินในหมู่บ้านจัดสรร พื้นที่ที่เป็นส่วนกลางของหมู่บ้าน

(โดยทั่วไปคือ พื้นที่ที่เจ้าของกรรมสิทธิทุกคนในหมู่บ้านหรือคอนโดมิเนียม มีสิทธิใช้ร่วมกัน

โดยมีการเสียค่าใช้จ่าย ที่เรียกว่าค่าส่วนกลางให้กับนิติบุคคลหมู่บ้านหรือคอนโดฯ

เช่น สนามหญ้า สระว่ายน้ำ lake ลิฟต์ส่วนกลาง สโมสร คลับเฮ้าส์ ฟิตเนส พื้นที่ทิ้งขยะ เป็นต้น)

พื้นที่ส่วนกลางในหมู่บ้าน มีทั้งส่วนที่เป็นที่ดินเปล่า และที่ดินพร้อมสิ่งปลูกสร้าง

ทีนี้เราจะทราบได้อย่างไร ว่าที่ดินที่เราต้องการจะซื้อในหมู่บ้านจัดสรรนั้นๆ

เป็นที่ดินที่เราสามารถเอามาสร้างบ้านอยู่อาศัยได้ ไม่โดนหลอกเอาที่ดิน ที่เป็น พื้นที่ส่วนกลาง มาขาย

วันนี้ Property4Cash มีคำตอบค่ะ

1. ดูง่ายๆ เบื้องต้น ตามผังพื้นที่ขายที่มีการโฆษณาในสื่อ หรือที่เซลล์โฆษณาขาย ว่าพื้นที่ที่เราต้องการอยู่ตรงไหนของโครงการ

เข้าข่ายว่าจะเป็นพื้นที่ส่วนกลางหรือไม่ (ในผังพื้นที่ขายส่วนใหญ่ จะระบุว่าพื้นที่ตรงไหน คือ พื้นที่ส่วนกลาง)

ตัวอย่าง ผังพื้นที่ขาย

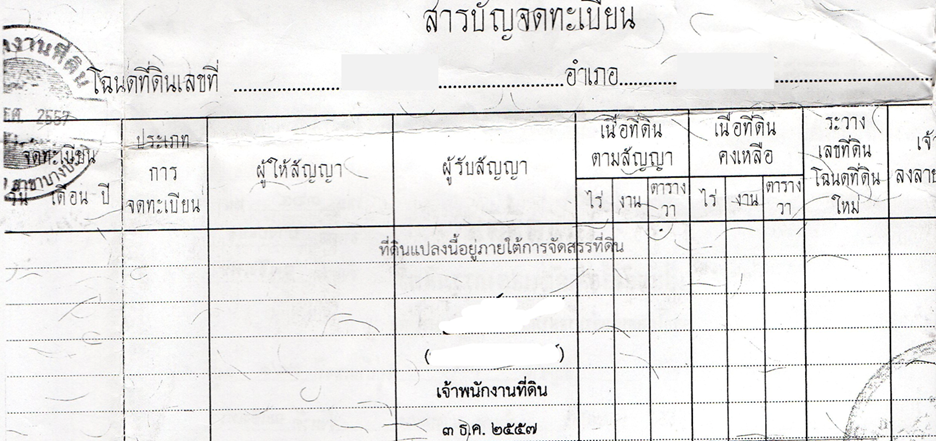

- เช็คให้ละเอียด โดยการเช็คหลังโฉนด จากกรมที่ดิน สาขาที่ดูแลพื้นที่โครงการนั้นๆ

หลังโฉนด จะระบุว่า พื้นที่จัดสรรของหมู่บ้านโครงการนั้นๆ เป็นพื้นที่เพื่อการสาธารณูปโภค สาธารณูปการ ของหมู่บ้านหรือไม่

** พื้นที่ส่วนกลางของโครงการหมู่บ้านจัดสรร หรือคอนโดมิเนียม ไม่สามารถโอนขายให้คนอื่นได้โฉนดที่ดินที่ถูกต้องจะปรากฏข้อความด้านหลังสารบัญพบข้อความ

“โฉนดที่ดินแปลงนี้ อยู่ภายใต้การจัดสรรที่ดิน ตามใบอนุญาตให้ทำการจัดสรรที่ดิน เลขที่ …. / ปี พ.ศ. …. ”

ลงลายมือชื่อพนักงานเจ้าหน้าที่ และวัน เดือน ปี กำกับ ชัดเจนถ้าไม่มี หรือไม่พบข้อความดังกล่าว แสดงว่าโฉนดที่ดินแปลงดังกล่าวไม่อยู่ในแผนผังการจัดสรรที่ดิน

ย่อมไม่ได้รับการรับรองคุ้มครองตามกฎหมายว่าด้วยการจัดสรรที่ดินแต่อย่างใด แนะนำให้เลี่ยง ไม่ซื้อขอดู ขอตรวจสอบ แผนผังการจัดสรรที่ดินตามที่ได้รับอนุญาต และใบอนุญาตให้ทำการจัดสรรที่ดิน

แผนผังโครงการจัดสรรที่ดิน จะปรากฏรายละเอียดทั้งระบบสาธารณูปโภค ทรัพย์สินส่วนกลางและทรัพย์สินส่วนบุคคล

หรือแปลงจำหน่าย อยู่ในแผนผังการจัดสรรที่ดินของโครงการนั้นๆ

โครงการหมู่บ้านที่ทำการจัดสรรขายอย่างถูกกฎหมาย ต้องมีใบอนุญาตให้ทำการจัดสรรที่ดิน

ขอตรวจสอบได้กับโครงการโดยตรง

สำหรับคอนโดมิเนียม

อ้างอิงจาก

“คำพิพากษาศาลฎีกาที่ 13896/2558 ตาม พ.ร.บ.อาคารชุด พ.ศ.2522 มาตรา 4 บัญญัติว่า “ทรัพย์ส่วนกลาง” หมายความว่าส่วนของอาคารที่มีใช่ห้องชุด

ที่ดินที่ตั้งอาคารชุด และที่ดินหรือทรัพย์อื่นที่มีไว้เพื่อใช้หรือเพื่อนประโยชน์ร่วมกัน สำหรับเจ้าของร่วม และมาตรา 15 บัญญัติว่าทรัพย์สินต่อไปนี้ให้ถือว่าเป็นทรัพย์ส่วนกลาง

1.ที่ดินที่ตั้งอาคารชุด

2.ที่ดินที่มีไว้เพื่อใช้หรือเพื่อประโยชน์ร่วมกัน

3.โครงสร้างและสิ่งก่อสร้างเพื่อความมั่นคงและเพื่อการป้องกันความเสียหายต่อตัวอาคารชุด

4.อาคารหรือส่วนของอาคารและเครื่องอุปกรณ์ที่มีไว้เพื่อใช้ประโยชน์ร่วมกัน

5.เครื่องมือและเครื่องใช้ที่มีไว้เพื่อใช้หรือเพื่อประโยชน์ร่วมกัน

6.สถานที่ที่มีไว้เพื่อบริการส่วนร่วมแก่อาคารชุด

7.ทรัพย์สินอื่นที่มีไว้เพื่อใช้ประโยชน์ร่วมกัน

นำไปขาย หรือ นำไปจำนอง ไม่ได้เช่นกัน

——————————————————-

สนใจจำนอง-ขายฝาก หรือปรึกษาปัญหา ติดต่อเราได้ทาง

Line: @Property4Cash

โทร : 0968135989

หรือส่งรายละเอียดทรัพย์มาได้ที่ https://property4cash.co/post-property/

นึกถึงขายฝาก.. นึกถึง Property 4 Cash

ดอกเบี้ยต่ำ อนุมัติเร็ว ถูกกฎหมาย 100%

อ่านบทความอื่นๆเพิ่มเติมได้ที่ : https://property4cash.co/articles/

ลงทะเบียนเป็นนักลงทุน

ส่งข้อมูลสำเร็จ ทางทีมงานจะรีบติดต่อกลับไปค่ะ